英语原文共 8 页,剩余内容已隐藏,支付完成后下载完整资料

程序经济学和金融学 15 (2014) 738-745

新兴市场对金融和商业的质疑

在危机和动荡后缓慢复苏的实际背景下,基于政府支助和使用专门投资基金的混合框架的中小企业融资

Gabriela Prelipceana,*, Mircea Boscoianub

摘要全球危机(2007-2009)和欧洲主权债务危机(2011-2013)导致了中小企业融资方面的重大变化。上述动荡后的复苏速度缓慢,需要建立新的金融工具,使中小企业能够维持/发展现有的业务解决方案,而且还需要创建新的初创企业。在新兴欧洲国家,情况更为严峻,因为中小企业获得常规金融解决办法的机会受到严重限制Ed. 各国政府应更积极地应对中小企业在获得融资方面面临的日益困难(贷款担保项目注入资金、直接贷款项目、小额信贷贷款和其他担保),但也应该设计其他有趣的创新计划 (公私伙伴关系,特殊的专用投资基金,具有灵活的结构) 。

关键词:中小企业融资方案; 协作网络; 封闭式基金; 公私伙伴关系; 新兴市场。

1.介绍

中小企业的发展在最近动荡后恢复的实际情况中是非常重要的,也是可持续增长的一个关键推动力。中小企业案例中存在的主要问题与它们缺乏获得融资的能力以及它们在由波动主导的宏观经济环境中的脆弱性有关。主要目标是在设计中小企业融资混合解决方案时,提出一些关键方面,该解决方案是基于竞争赠款和使用专门投资基金的经典政府干预。为了实现这一目标,在第二节介绍了创新型中小企业融资的实际过程,典型的机制和在第三节提出了从研究项目的竞争和使用创新的政府干预的理由启发。在针对中小企业融资的专业化投资基金的投资管理策略部分,详细介绍了一个有趣的、直观的、简单而高效的案例研究。最后提出了一系列的结论和管理启示,重点关注新兴市场。

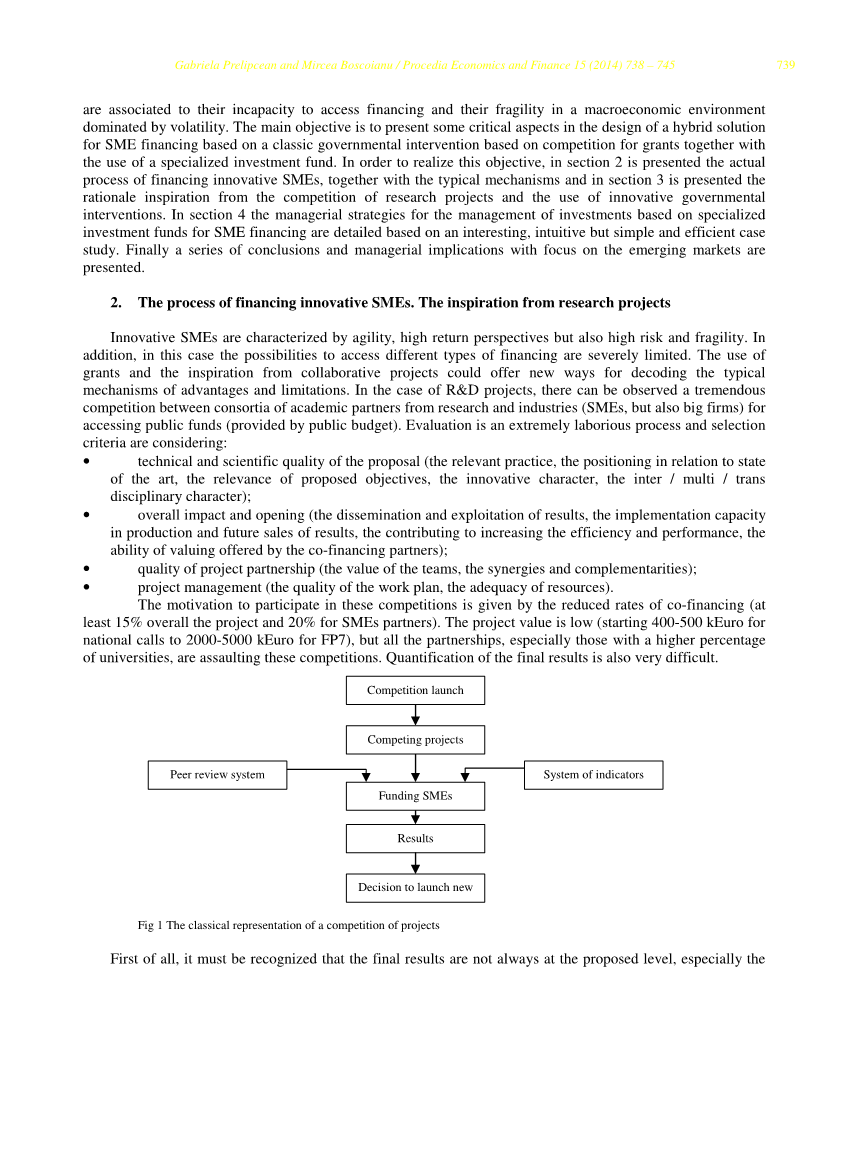

2.创新中小企业融资的过程。研究项目的启示

创新型中小企业具有敏捷性、高回报的特点,但也存在高风险和脆弱性。此外,在这种情况下,获得不同类型融资的可能性受到严重限制。赠款的使用和协作项目的启发可以为解码典型的优势和局限性机制提供新的途径。在 R amp; D 项目的情况下,可以看到来自研究和 ind 的学术伙伴联盟之间的巨大竞争。用于获取公共资金 (由公共预算提供) 的中小企业 (也包括大公司)。评价是一个极其艰苦的过程,选择标准正在考虑:

2.1技术和科学素质的建议 (相关实践,定位与国家的艺术,提出的目标的相关性,创新的性质, 多学科/跨学科性质);

2.2整体影响和开放 (成果的传播和利用、成果的生产和未来销售的执行能力,促进提高效率和业绩, 共同融资伙伴提供的估值能力);

2.3项目伙伴关系的质量 (团队的价值,协同作用和补充);

2.4项目管理 (工作计划的质量,资源的充足性)。

参与这些竞争的动机是由于共同融资的比率降低 (至少 15% 的总体项目和 20% 的中小企业合作伙伴)。项目价值较低 (从 400-500 kEuro 开始,用于 2000年的国家呼吁-5000 kEuro 用于 FP7),但所有的伙伴关系,特别是那些大学比例较高的伙伴关系, 正在攻击这些比赛。最终结果的量化也很困难。

|

竞争计划 |

||||

|

竞争项目 |

||||

|

伙伴评审系统 |

指标体系 |

|||

资助中小企业

结果

决定推出新计划

图 1 项目竞争的经典表现

首先,必须认识到,最后的结果并不总是在拟议的水平,特别是可应用的。在 2007年-2010 和 2008-2011 期间实施的项目中,资金大幅度减少,对完成应用研究目标产生了不利影响。在某些情况下,由于新技术的出现,准确和执行良好的项目失去了市场影响,在这种情况下,由于不承认需要停止资金而浪费了重要资金。这是很难估计,即使由专家小组如何基本目标将实现,但理论和应用贡献的组合肯定会带来该领域的知识,并决定性地有助于重点关注他们感兴趣领域的关键群体的未来增长。此外,与参与的几个伙伴 (大学、研究、中小企业和大型公司) 建立了伙伴关系,这些伙伴之间有着有趣的联系。如果你回到更困难的访问研究基金,它结果令人印象深刻提议的量子飞跃。这些积极的结果是通过竞争支持创新市场的创建。一方面,它激发了创造性和创新性,但另一方面,它刺激了伙伴关系的形成,对国家研究的长期发展具有很高的影响。

这种伙伴关系的有效性,在有效获得市场机会的情况下,表现为新的概念,如扩展企业-EE,虚拟企业-VE,虚拟组织-VO, 基于供应链管理的供应链管理.在这种情况下,可以考虑这种类型的类比的关键概念。VE 是一个临时联盟,合作伙伴通过合作,共同投资资源、技能和能力,以更好地应对市场机会/协作。VE 的主要特征是从变化的机会、合作要素的整合和推动自然而动态的重组的能力等方面来研究价值创造的能力。VE 生命周期的步骤是: 确定机会、选择和筹备伙伴关系、有效运作/执行和关闭行动。VE 的强大动力是 IT 进步和民主化的 SMEs 获得这些技术,对合作的动态、资源和能力的联系产生影响。VE 是一个商业模式的创造者,驱动变化,并证明了一个强大的解决方案,一个不可预测的机会。兴趣是加快整个过程,以灵活的方式驾驭市场机会。为了提高这一概念的主动性,在决策过程中增加敏捷性,有必要对Y 超越传统边界,通过使用智能选择合作伙伴的过程来增强竞争力。

以伙伴关系为基础的中小企业协作网络是动态适应市场的,并且在动荡和动荡的情况下也能作出反应, 但在项目开发的下一步可能会出现困难,特别是在不同类型的冲击 (如消费者感知的突然变化) 的情况下。仅中小企业更容易受到市场波动的影响,因为战略实施的时刻与记录的可见性之间存在差距。改良的成果。这可能会造成负面情绪和额外的财务压力,可能会增加社会的不确定性。它清楚地显示了参与研究伙伴关系竞赛的新优势。像 FP7 类型的欧洲比赛的参与带来了更多的开放性,因为国家电话参与者感兴趣的国家项目的继续和寻找新的架构和融资解决方案,包括私人融资。关于在研究赠款提供的框架之外,中小企业融资的可能性取决于组织的类型、部门和规模。再次,需要物质担保的银行系统融资的可能性很难,基于资本市场要素获取融资的实际适用性极为有限。

3.中小企业融资案例中的政府创新干预

政府干预中小企业融资是专门文献中广泛讨论的话题。此外,它只指非银行融资。经典的解决方案不被考虑 (信用担保或低利率的政策贷款,既刺激专门部门),利益集中在创新的基础上的市场效率解决方案 (天使投资, 风险投资 VC,私募股权基金 PEF)。由于投资者的新观念和以流动性为导向的实际市场机制,中小企业通过资本市场融资很难直接实施。它涉及到混合结构

基于专门投资基金和其他创新解决方案的特殊用途车辆 (SPV) 的使用。中小企业抵押债券义务 (CBO-SME) 是基于使用中小企业发行的债券,并在 SPV 的第一阶段出售。回报的适应是在典型的风险结构提供。与投资者的联系是基于作为市场中介的 SPV。在风险投资 VC 或私募股权 PE 的情况下,投资者通过提供专业知识和支持市场,有效参与中小企业提议的业务,现有的步骤如下: 筹款, 投资和退出 (通过使用首次公开发行 IPO 或并购)。通过 VC 或 PEF 的融资在 2003年显示了一个有趣的反弹-2007 其次是金融市场的动荡,重新调整了投资者对这种投资的兴趣。通过专业化投资基金的理念,减少,甚至推出基金 (FoFs) 的想法。这样,就可以提供更多的资源配置效率,更多的保护投资者,更多的透明度和信任。再次,它会在这些基金的整个生命周期中出现可扩展性问题。存在波动性,上市监管市场无法解决流动性问题,这将导致投资者设定的价格水平远远低于净资产价值 (NAV)。

项目选择过程/

中小企业的工具

|

系统 |

||||||||||||||||||

|

基准测试 |

指标 |

|||||||||||||||||

|

不同 |

SPV- |

资助中小企业 |

SPV- |

股票/ |

||||||||||||||

|

类型的 |

债券 |

股权 |

股权 |

|||||||||||||||

|

债券 |

||||||||||||||||||

|

全文共6958字,剩余内容已隐藏,支付完成后下载完整资料

资料编号:[3083] |

||||||||||||||||||

以上是毕业论文外文翻译,课题毕业论文、任务书、文献综述、开题报告、程序设计、图纸设计等资料可联系客服协助查找。