英语原文共 9 页,剩余内容已隐藏,支付完成后下载完整资料

摘 要

今天的组织已经将环境方面视为价值创造的最重要组成部分,它将为将来实现目标和取得成功做出贡献。这项研究的目的是提出一种环境平衡计分卡(EBSC)模型,以评估商业组织中的环境绩效。它还旨在说明环境绩效方面如何整合到平衡计分卡(BSC)中。为了达到研究目的,采用了描述性分析方法,以使其适合于研究目的。开发了EBSC模型以评估环境绩效,并提出了四个观点以及每个观点中的环境战略目标。四个方面是客户,内部流程,学习和成长以及财务。该模型将帮助管理人员不仅评估环境绩效,而且还计划,管理和控制组织的环境活动。此外,它可以作为组织的模板,这些组织旨在树立环境意识并追求环境的可持续性。

关键字:环境绩效,评估,平衡计分卡

介绍

近年来,由于污染,法规和利益相关方为满足环境保护要求和标准而增加的压力不断增加,商业组织对环境的影响已被视为一个严重的问题。因此,环境绩效评估已成为当今组织至关重要的方面。因此,已经提出了许多环境管理系统来处理环境绩效。BSC是流行的绩效评估工具之一,它整合了从战略中得出的评估

在这种情况下,本文的目的是提出一个EBSC模型来评估组织的环境绩效。它还旨在说明环境绩效方面如何融入BSC。在本文的其余部分安排如下。下一部分提供了理论背景,并简要回顾了以前的文献,这些文献涉及使用BSC进行绩效评估,环境绩效评估以及将环境指标集成到BSC中。然后,第三部分描述了研究方法论。之后,第四部分提出了用于环境绩效评估的EBSC。最后,最后一部分给出了总结和结论。

理论背景与文献综述

-

- 平衡计分卡模型

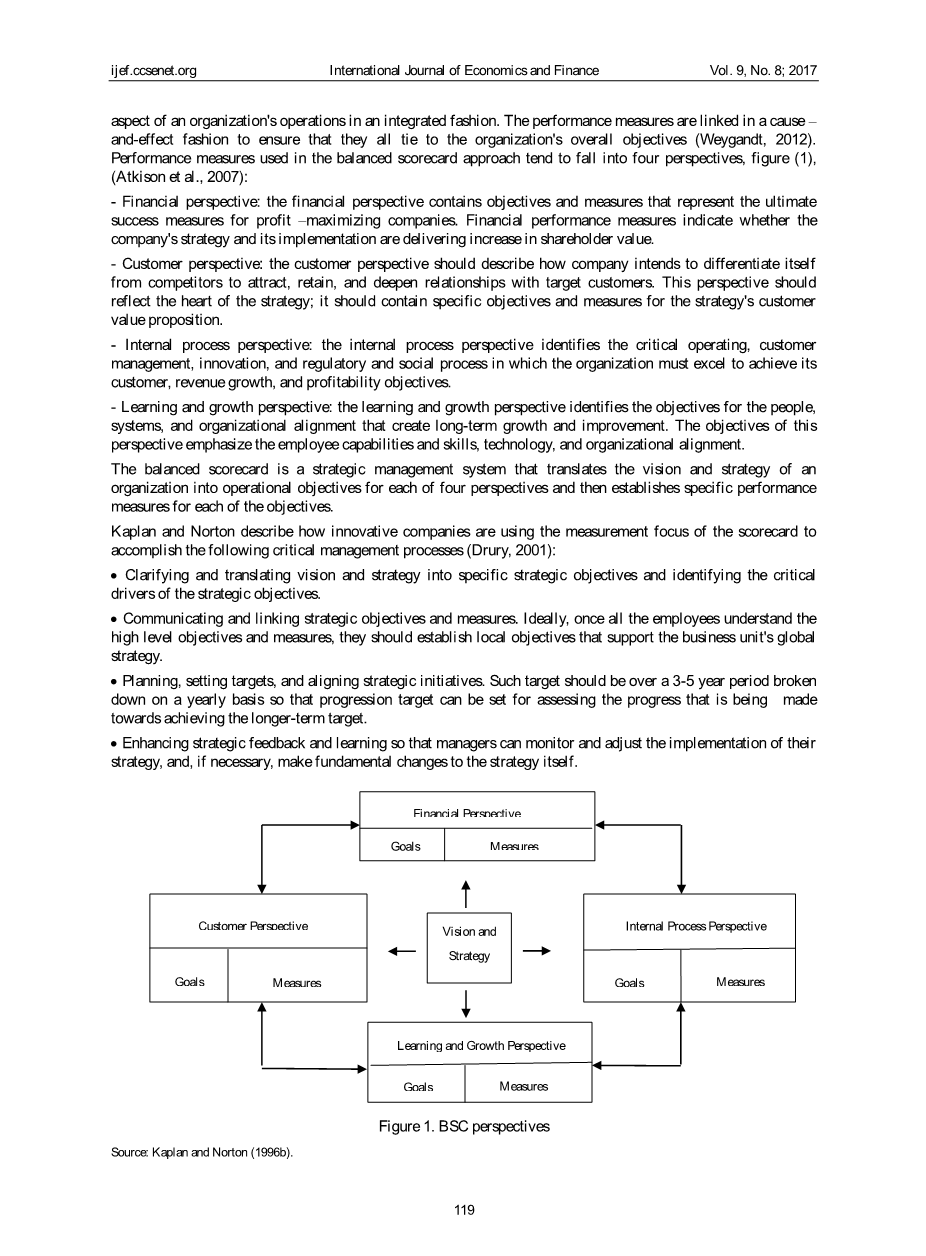

在1980年代之前,管理会计控制系统通常主要关注绩效的财务指标,而忽略了其他重要变量,这些变量对于在1980年代出现的全球竞争环境中进行竞争是必不可少的。因此,在1980年代,人们更加强调将那些非财务绩效指标纳入管理报告系统,这些指标提供了在全球经济环境中成功竞争所需的关键变量的反馈。需要将绩效的财务和非财务指标联系起来并确定关键绩效指标,这导致了余额记分卡的出现(Drury,2001)。平衡计分卡由Kaplan和Norton(1992)设计,并在以后的出版物中进行了完善(Kaplan&Norton,1993; 1996a,1996b,2000)。平衡计分卡是一种绩效评估方法,该方法同时使用财务和非财务指标来评估所有

组织运营的一个方面。绩效指标之间采用因果关系,以确保它们均与组织的总体目标挂钩(Weygandt,2012年)。平衡计分卡方法中使用的绩效指标倾向于分为四个角度,如图(1)(Atkison等,2007)。

卡普兰(Kaplan)和诺顿(Norton)描述了创新型公司如何利用计分卡的衡量重点来完成以下关键管理流程(Drury,2001年):

- 阐明和将愿景和战略转化为具体的战略目标,并确定战略目标的关键驱动因素。

- 沟通和链接战略目标和措施。理想情况下,一旦所有员工都理解了高层目标和措施,他们就应该建立支持业务部门全球战略的本地目标。

- 规划,设定目标和调整战略计划。该目标应在3-5年内逐年细分,以便可以设定进度目标,以评估实现长期目标所取得的进展。

- 增强战略反馈和学习,以便管理人员可以监视和调整其战略的实施,并在必要时对战略本身进行根本性的更改。

措施

目标

学习与成长观点

措施

目标

内部过程视角

措施

目标

客户视角

措施

目标

财务视角

愿景与策略

图1.BSC观点

尽管传统的平衡计分卡包含四个观点;Kaplan和Norton(1996c)指出,在财务,客户,内部流程以及学习和成长方面,BSC的观点数量是任意的,并且可以添加一个或多个其他观点,因为该数量取决于行业情况和企业单位的策略。许多研究人员增加了一个或多个其他观点。Alanati(2004)在传统的平衡计分卡中增加了“社区发展服务”和“一般安全”的观点,以衡量约旦合同公司的绩效。Maltz等。(2003年)指出,Best Foods在其传统的BSC中增加了“人的发展”观点,以强调人力资源管理的战略重要性。Aljabiri(2005)介绍了两种观点。考虑遵守法律和外部供应商的情况,以评估约旦通信行业的绩效。Epstein和Wisner(2001)的重点是运用BSC的第五种观点来实现可持续性作为战略目标。Abufutha(2006)提倡使用其他BSC类别来评估约旦伊斯兰银行的绩效,这些类别是:“与伊斯兰法(伊斯兰法)一致的交易规则”和“控制规则和程序”的观点。Nova Chemicals Corporation在其BSC中添加了“社会”观点,以强调社区的重要性(Atkinson&Epstein,2001)。AL-Khatatneh和Al-Saaydeh(2010)讨论了使用“公司环境”作为评估战略绩效的第五种观点。Malgwi(2014)展示了一种经过修改的BSC,用于评估尼日利亚东北部地区的不安全成本。Van Grembergen和Van Bruggen(1997)调整了BSC的传统形式来评估IT部门。他们创建了四个新的视角:公司贡献,客户(用户)定位,卓越运营和未来定位。Chlistalla和Schaper(2009)修改了通用BSC,将风险管理作为单独的视角进行了整合,并将竞争与IT整合在一起。Kim等。(2014年)应用了BSC和分析层次结构相结合的过程,以更好地了解网络评估过程。他们改良的BSC由四个PE组成

-

- 企业组织的环境绩效评估

ISO 14031(国际标准组织(ISO),1999)将环境绩效评估定义为“通过选择指标,收集和分析数据,根据环境绩效标准评估信息,报告来促进有关组织环境绩效的管理决策的过程。沟通并定期审查和改进此过程”。根据ISO 14031环境绩效评价指标可分为

- 环境状况指标:为组织的外部管理提供信息。

- 环境绩效指标:为组织的内部运营提供信息。这些指标包括管理绩效指标和运营绩效指标

联合国贸易和发展会议的报告(联合国,1997年)建立了一套环境评价指标,包括八个领域:环境影响的最终指标,排放和废物指标,投入指标,资源消耗指标,效率指标,潜在环境影响的风险指标,客户指标和财务指标。可持续发展世界商业理事会(WBCSD)提倡生态效率指标来衡量组织的环境绩效(Verfaillie&Bidwell,2000)。这些指标分为核心指标和辅助指标。此外,全球报告倡议组织(GRI)通过制定可持续性报告标准来帮助组织了解和传达组织对环境的影响。的GRI指南为组织制定衡量和报告其经济,环境和社会绩效的指南(GRI,2002)。

根据ISO 14031,GRI和WBCSD的生态效率指南的倡议,Kolk和Mauser(2002)将环境绩效指标分为以下三类:

- 环境管理指标:提供与管理层的工作有关的信息,以影响组织运营的环境绩效。这些指标与环境管理的政策,愿景,计划活动,实践,程序和组织结构有关。

- 环境状况指标:提供有关组织运营对环境的直接影响的信息,例如空气,水和土壤污染,臭氧层厚度和全球平均温度。

- 环境绩效指标:分为运营指标和影响指标。运营绩效指标提供有关特定组织运营的环境绩效的信息,并与投入(材料,自然资源,能源等)有关,而影响绩效指标则提供有关组织运营的产出以及与产品有关的信息,组织运营产生的浪费和排放。

环境绩效指标需要满足一些要求才能实现预期目标。它们必须与组织的环境目标和利益相关者的要求相关,并且非专业人员可以理解。而且,它们应该可靠,具有各种可比性,可测量和可验证,并应与组织的总体评估相结合(Perera等,2013)。

-

- 在平衡计分卡中整合环境因素

为了响应对可持续性的日益增长的兴趣,越来越多地引入了可持续性绩效评估模型。这些模型包括企业绩效的环境,社会和经济方面,并处理环境绩效的不同方面(Veleva&Ellenbecker,2001; GRI,2002; Azapagic,2004)。各种研究提出了一种BSC格式,将环境因素纳入战略绩效评估系统中(例如Figge等,2002; Hubbard,2009; Alewine&Stone,2009; Kaplan&Wisner,2009)。通过平衡计分卡,组织可以描述可持续发展目标与成果之间的关系以及公司战略和盈利能力,例如环境,社会和经济目标(Butler等,2011)。另一方面,对于组织而言,重要的决定是如何将环境因素纳入其BSC。管理层必须决定将环境因素整合到其BSC中的方式,因为绩效指标的呈现对于绩效评估和传达战略重点很重要(Kaplan和Norton,2004; Malina和Selto,2001)。Figge等。(2002年)讨论了在BSC中整合环境方面的三个选择:

1)-将环境方面纳入BSC的四个角度:可通过战略要素,目标和指标将环境方面归入现有的BSC的四个方面。使用这种方法,环境方面成为常规BSC不可或缺的一部分,并集成在因果链中。这些方面应整合到市场体系中。因此,这种方法与已经集成到该系统中的战略环境方面特别相关(Figge等,2001)。

2)-在平衡计分卡中添加第五个视角:Kaplan和Norton指出,特定于公司的BSC的创建可能涉及添加或重命名一个视角。如前所述,由于标准BSC观点仅反映了市场体系,因此许多环境方面并未集成到市场体系中。因此,当来自市场体系之外的环境方面考虑组织战略的战略核心方面时,有必要向BSC添加第五个观点(环境观点)。

3)-制定单独的环境平衡计分卡:将环境因素纳入BSC的第三种方法是基于创建单独的EBSC,以供环境部门内部使用。特殊EBSC的设计和实现必须与标准BSC连接。换句话说,EBSC并非独立于常规BSC。通过与BSC的适当联系,组织可以在环境管理体系方面取得良好的结果。此外,从所有四个角度说明环境战略可能有助于改善该系统(Hockerts,2001)。单独的EBSC很有用,因为它说明了某些类型的环境绩效与组织的战略和财务目标之间的联系(Johnson,1998年)。

研究方法论

为了达到研究目的,即开发一个EBSC来帮助组织测量和评估其环境绩效,出于研究的目的,采用了描述性分析方法。在从有关环境标准的文献和相关文档中学习到的基础上,开发了最初的环境平衡计分卡。最初提出的EBSC被发送给约旦股份公司的一些经理和来自著名商学院的学者。

拟议的环境平衡计分卡模型

拟议的EBSC模型由四个关键角度(即财务,客户,内部流程以及学习和增长),每个角度内的环境战略目标以及用于衡量和评估环境绩效的指标组成。建议的EBSC模型如下所示。

第一:客户观点目标:客户满意度。指标:

- 组织通过控制产品质量来应对环境问题的程度。

- 已建立的保护环境程序的有效性程度。第二:内部流程视角

目标:

1)-存在有效的环境控制系统。指标:

- 检测到污染发生的次数,并给出警告以将其清除。

- 突击检查的次数。

- 环境控制报告。

- 开发环境绩效的项目。2)-劳动力素质。

指标:

- 培训员工的平均成本。

- 组织获得的奖品数量。3)-员工满意度。

指标:

- 对与组织活动相关的环境程序的开发和承诺做出贡献的员工所获得的奖励数量。

- 质量与工作环境的融合程度。第三:学习与成长的观点

目标:

- 完善环境绩效战略。指标:

- 与环境领域有关的培训课程数量。

- 与环境领域有关的培训课程的参加人数。

- 环境领域的培训费用。

- 实现组织与环境领域相关的一般和特定目标。指标:

- 对法律和公共政策要求的承诺程度。

- 组织竞争能力相对于同行业中同级组织的比例。第四:财务角度

目标:降低环境成本。指标:

- 环境成本占总成本的比例。

- 环境成本与生产成本的比例。

-

环

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[235486],资料为PDF文档或Word文档,PDF文档可免费转换为Word