英语原文共 12 页,剩余内容已隐藏,支付完成后下载完整资料

摘 要

离散事件模拟(DES)为工程师提供了灵活的建模功能,可以对生产流程及其动态行为进行广泛分析。作业成本法(ABC)的模型可以提供DES中制造过程相关货币成本的额外知识。此外,作业成本建模已被提议作为环境影响分析的工具。因此,此前的研究已经分别将ABC运用于DES和ABC纳入环境影响分析。将所有这三个领域结合起来,ABC环境模拟可以提供更深入的了解制造过程中造成的环境影响,而不是常规的生命周期评估(LCA)分析。本文提出将ABC建模与DES结合使用,以进行更详细的经济和环境影响成本分析。需要强调的是,在一次模拟中执行两种分析的时间与分开执行两种分析的时间相等甚至更短。此外,该方法可以解决一些生命周期评估问题。

关键词:离散事件模拟、作业成本法、环境成本

目 录

第1章 绪 论

1.1研究目的

离散事件模拟(DES)是分析和评估生产流程而不影响其生产的强大工具。 DES主要用于评估流程改进和证明投资决策的合理性。但是,只有少数公司定期使用DES技术(Ericsson 2005)。为了使DES能够普遍和更广泛地被公司使用,DES工具应该增强用户友好性,更具分析性并提供决策支持。模拟模型中可用性的扩展和改进将使DES作为分析工具大大受益,因此使其更有价值。

本文回顾了如何使用ABC将环境影响成本分配给批次或产品单位。它考虑了在DES环境中使用ABC方法来研究生产系统的环境和经济成本的机会。本文考察了两种方法: ABC计算结合DES和ABC计算与环境影响分析。它详细阐述了组合方法的协同效应和与该方法相关的问题的益处。最后讨论了用于评估所述方法的标准。

1.2研究背景

由政府法规以及消费者的利益驱动的分析和呈现制成品的环境影响的需求日益增长。一些研究表明,如果将工作成果传达给客户,产品的环境相关标签将为公司提供积极的竞争优势(Gallego-Aacute;lvarez等人2010; Russo和Fouts 1997)。具有环境影响声明的产品具有竞争优势,即使那些没有声明的产品可能更环保。麻省理工学院斯隆管理学院(Haanaes et al.2011)最近的一项研究表明,超过90%的制造业公司认为,追求可持续性对于提高竞争力是必要的。

构建一个能够准确模拟生产系统行为的完整DES模型经常需要花费很多时间和精力。一旦开发出这样的模型,重要的是将其用于尽可能多的有益目的。通常,环境影响分析基于静态方法,如生命周期评估(LCA),这是一种常见的标准化方法(ISO 140040和ISO14044)(欧盟委员会,2010年)。然而静态模型缺乏分析系统动态行为的能力,例如机器操作的经济和环境影响,故障和周期时间的变化。使用这样的静态模型很难估计动态变化对复杂生产环境的影响。另一方面,动态模型提供了对复杂生产系统的更深入理解,并确定了环境影响的来源。如果使用DES模型执行环境影响分析,则可以提高准确性,并且未来的LCA分析需要更少的返工。 DES模型可以用作沙箱系统来运行实验,不仅可以评估效率,还可以评估环境影响和生产的实际经济成本。

Thiede,Herrmann和Kara(2011)的一项研究分析了使用DES研究具有环境问题的多机生产系统的现状。研究人员探索了十二种方法;主要是研究方法是物流方法。它分析了生产系统中机器的可持续性因素。输入的是能源和原材料,而其产出的除了产品,还伴随二氧化碳,有毒物质和废物的排放。

以前的论文研究了将ABC计算与DES模型相结合的可能性(Beck和Nowak 2000)。研究结果表明ABC可以在DES环境中用于分析成本。除了经济成本之外,环境影响也可以作为成本进行分析(Emblemsvaring;g 2001)。这些研究调查了使用ABC计算进行环境影响分析的优势。

1.3研究内容与方法

1.3.1研究内容

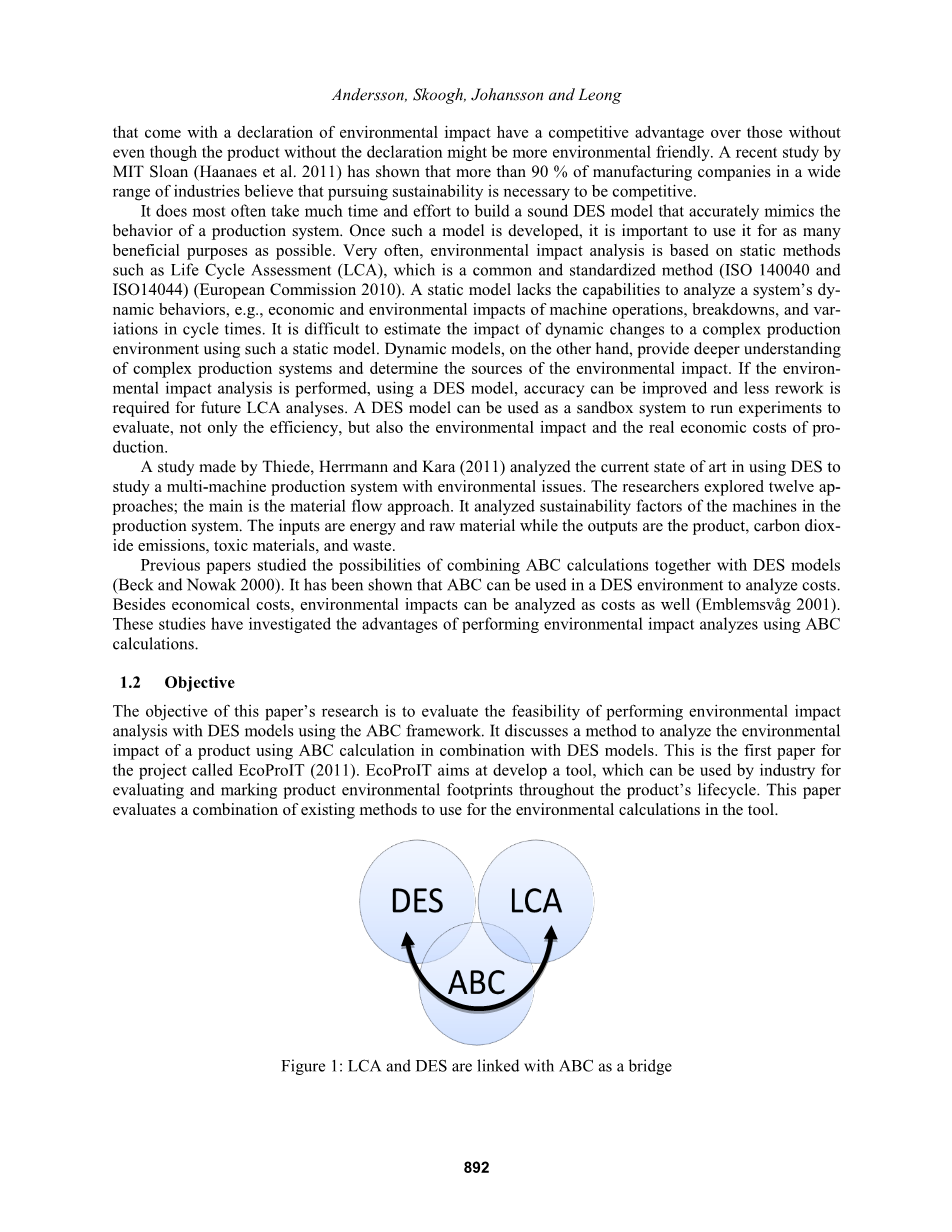

本文研究的目的是评估使用ABC框架进行DES模型进行环境影响分析的可行性。 它讨论了一种使用ABC计算结合DES模型分析产品对环境影响的方法。 这是为名为EcoProIT(2011)项目撰写的第一篇论文。 EcoProIT旨在开发一种可供工业用于在整个产品生命周期内评估和标记产品环境足迹的工具。 本文评估了现有方法的组合,以用于工具中的环境计算。

图1: ABC作为桥梁将LCA和DES与相关联

1.3.2研究方法及评估标准

评估标准比较了在DES中使用ABC进行静态LCA分析的环境影响分析是否有任何优势。 在文献综述和案例中,标准用于评估解决方案是否优于LCA。 定义标准是为了实现LCA和DES的有效和更好的结合使用,而不是单独使用这两种方法。 使用以下标准:

1. 提出的方法相较于DES和LCA分别使用应该更便宜或更省时。

2. DES环境中运用ABC方法和ABC模型中的环境影响分析的相关问题应该减少。

3.环境影响分析应该更少或依赖于分析师自己使用LCA分析。

4.与分别使用DES和LCA相比,该方法应该能够提供相同或更多的信息。

第2章 相关概念及理论基础

2.1离散事件模拟中的ABC 法

ABC计算是用于分析,分配和分配对产品或服务的操作的成本的众所周知的方法。 该方法能够揭示产品的实际生产成本,并且更容易追溯成本。 与传统的成本会计相比,ABC会计更具适应性,更能代表生产和组织中的实际成本。 然而,执行详细的ABC计算非常耗时且成本高昂,因为车间的制造操作的产品和活动组合太多(Spedding和Sun 1999)。

尽管有这些好处,但公司的ABC采用率仍然低至10-30%左右,具体取决于公司的规模,地点和类型(Cohen,Venieris和Kaimenaki 2005)。

作业成本模型

传统成本模型

图2: ABC法与传统成本核算模型

设计高效ABC模型时遇到的众多问题使得良好的支持软件变得必不可少。 Beck和Nowak(2000)研究了如何将DES与ABC计算结合起来。他们的研究表明ABC计算适当,并且可以在现有DES模型中以最小的努力实现。 ABC计算增加了对原始成本来源的深入理解,并帮助工程师在多产品制造环境中找到低利润产品。此外,在Spedding和Sun(1999)的调查中,得出的结论是,DES可以帮助解决使用ABC分配和分配资源的间接成本的一些问题。当定义成本的驱动因素(重量,体积,面积)时,可以使用DES模型将固定间接成本分配到单个批次或单位产品。然而,在处理间接费用分配方面总会存在决策问题。例如,在生产现场生产的产品的加热成本的分配可以通过累积一批产品在现场花费的时间量以及生产的批次占据或存储的区域来计算。该模型将跟踪该站点所有批次的总面积,并分配例如批次产品之间相应的加热成本。

2.2 运用DES的作业成本法

当前有多种方法可用于设计ABC模型。 Gunasekaran(1999)描述了如何执行ABC设计的重要步骤。 图3显示了这种ABC设计的示意图。

图3:ABC计算中的五个通用步骤

确定成本对象是在组织中承担成本的产品/服务的库存。在制造环境中,通常是最终产品和主要预制件的问题。成本对象在DES模型中表示为模拟中生成的产品。

分析作业是对成本对象执行的作业的枚举。活动中成本对象的成本全部由制造环境中的“成本驱动因素”驱动。成本动因的示例是重量,尺寸和时间,或重量乘以运输距离的组合。 DES模型中的作业连接将是直接的,没有任何大的实施困难。

成本分类。 成本可分为几个级别,从较高级别分配到较低级别,具体取决于较低级别的活动,或者等同于静态成本。例如,设施成本可以直接分配到批次级别或单位产品级别,具体取决于工厂批次的实际区域使用情况。

bull; 单位级别,每次成本对象使用作业时,例如在机器中处理。

bull; 批次级别,每次批次使用作业时,例如存储在临时存储中。

bull; 产品级别,所有产品的支持作业,例如:产品营销。

bull; 设施级别,单位当前所在设施的间接成本。

在DES模型中,此分配是直接实施步骤。产品在模型中的位置是在多个层和活动中收集不同成本的直接基础。然后可以在级别层次中分配或总结成本,以分析不同级别的成本。

确定成本分配方法是将成本与活动联系起来。建立一种分配适用于设施级别的间接成本的方法尤为重要。分析如何将开销成本应用于单个单元或产品对于良好的ABC分析至关重要。

对成本结果的分析是ABC建模的关键优势。在ABC中,可以追踪成本的来源或来源。 DES方法将增加额外的维度和功能,以更详细地分析活动成本。 DES模型可以显示单个产品的成本是否存在重大差异,并分析系统的稳健性(Gunasekaran 1999)。

2.3 运用作业成本法的环境成本核算

Emblemsvaring;g和Bras(2000)开发了一种将环境影响分析纳入ABC建模的方法。该方法已经过测试,但在实践中很少使用。 Emblemsvaring;g和Bras(2000)统计了五个目的去使用他们的方法而不是标准化的LCA(ISO 14041和ISO 14044)方法(European Commission 2010)。这些目的是

全文共13881字,剩余内容已隐藏,支付完成后下载完整资料

资料编号:[2663]