英语原文共 20 页,剩余内容已隐藏,支付完成后下载完整资料

从6个欧洲案例研究管理供应链金融的创新应用

David A. Wuttke 1 , Constantin Blome 2

Kai Foerstl 1 , and Michael Henke 1

1欧洲商学院

2天主教鲁汶大学(ULC)

近年来,物流对企业绩效的贡献有所增加,主要归功于供应链的创新。供应链金融(SCF)反对以改善产品或信息流为重点的共同创新,主张以金融流动为目标,并允许收购公司及其供应商提高营运资本与降低成本。然而,供应链金融的采用过程是复杂的,在学术界尚不成熟。这篇文章说明了早期构建供应链金融的步骤,特别是公司如何采用供应链金融,为什么他们用不同的方式采用供应链金融,以及供应商在采用过程中扮演什么角色。因此,我们的目标是缩小我们在产品和信息流导向创新与供应链上的金融流动创新之间知识的差距,即供应链金融。对于这一探索性研究,我们选择了对6家欧洲公司进行多案例研究方法。根据我们的研究结果,提出了四套命题,并提出了一种扩展的供应链金融采用框架,围绕着收购公司及其相应的供应商基础的相互关联的采用过程。

关键词:供应链金融;创新采用;上游创新;案例研究

介绍

人们普遍认为,卓越的物流管理是企业绩效的关键驱动力(Ellram 1991; Bowersox and Closs 1996; Mentzer et al. 2004; Fugate et al. 2010)。 一些发明,如条形码、射频识别、交叉对接和准时交货有助于提高物流管理的战略影响。每一项创新都支持特定的公司胜过竞争对手,比如沃尔玛、Zara、亚马逊、丰田和戴尔(Chopra and Meindl 2012)。传统上的范围仅限于管理实体库存和信息流,而较少关注第三个物流流程的创新,即供应链的财务流程。

最近,我们看到几家公司进入了供应链金融领域,正如从业者报告所显示的那样 (Aberdeen Group 2006, 2007; Demica 2007)。在这类报告中,有人声称,即使是在金融危机之前,七家公司中就有一家积极使用供应链金融 (Aberdeen Group 2007),以协调欧洲供应链上的资金和实物流动 (Castillon and Petit 2008)。供应链金融不仅为短期的流动性困境提供了一条途径,而且也为减少供应链中的长期财务负担提供了途径,例如,供应链中必要的流动性总量。在整个供应链中协调的金融流动与不协调的情况相比必要的流动性较低(Protopappa-Sieke and Seifert 2010),特别是当买家和供应商有不同的信用等级时(Pfohl and Gomm 2009),会导致高储蓄。

直到最近,学者们才开始强调管理供应链上的资金流动的重要性 (Bowersox and Closs 1996; Mentzer et al. 2001; Hofmann and Kotzab 2010; Gupta and Dutta 2011)并将研究主题与相近的重点放在一起,例如,Protopappa-Sieke和Seifert(2010)关于库存控制中的操作和财务绩效措施的相互关系。同样,Hofmann(2009)从物流服务提供商的角度研究库存融资。PPfohl和Gomm(2009)和Gomm(2010)回顾和概念化了不同的融资供应链方法。Hofmann和Kotzab(2010)也提供了一种概念性的方法,他们研究协同工作资本管理,特别是供应链中的现金管理。然而,关于供应链金融这一新的现象的经验知识尚处于萌芽阶段,这可以用一个事实来解释,即供应链金融创新只是最近才出现,而实证研究只能分析现有的实践和现象。

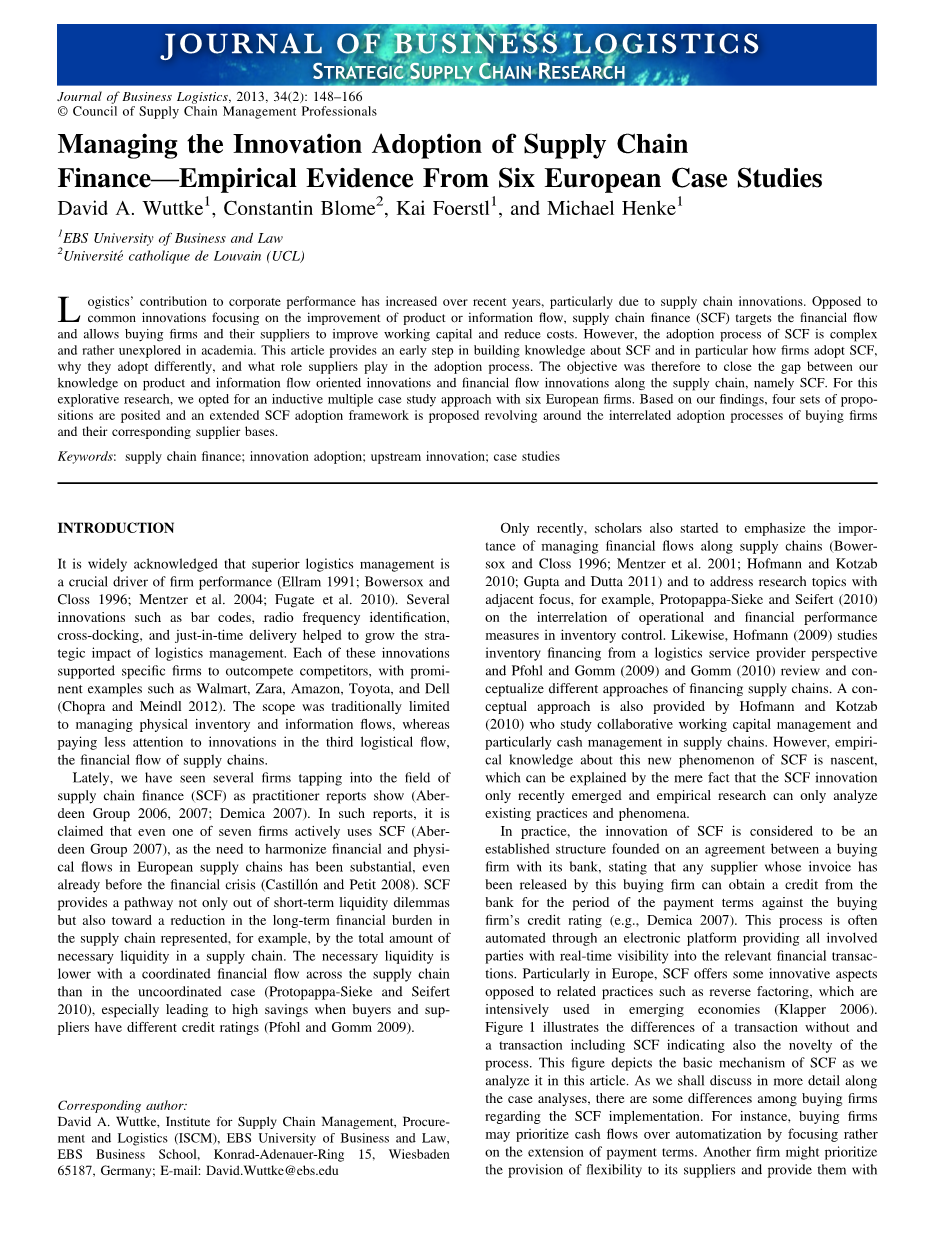

在实践中,供应链金融的创新被认为是一个建立在收购公司与银行之间的协议,说明供应商的发票已由该收购公司获得,并且银行的付款期限对应收购公司的信用评级 (e.g., Demica 2007)。这一过程通常是通过一个电子平台实现的,该平台为所有相关方提供实时可见性的相关金融交易。特别是在欧洲,供应链金融提供了一些与反向保理等相关实践相抵触的创新,这些做法在新兴经济体中被广泛使用(Klapper 2006)。图1说明了一个事务包括或不包含供应链金融的不同之处,这也说明了流程的新奇性。这个图描述了供应链金融的基本机制,我们在本文中对此进行了分析。正如我们将在案例分析中更详细地讨论的那样,收购公司对于供应链金融的实现有一些不同之处。例如,收购公司可以将现金流优先于自动化,而不是把重点放在支付条款的延长上。另一家公司可能会优先考虑为其供应商提供灵活性,为他们提供更透明的可获得的短期信贷额度,也允许他们只提供未兑现的发票数量的部分。这些差异往往通过供应链金融的实现来体现;例如,一个收购公司可能将供应链金融平台集成到它的企业资源规划系统中,或者更倾向于使用银行的网站来进行每一次交易。很明显,尽管学者们对供应链金融的其他方面进行了概念化 (e.g., Pfohl and Gomm 2009; Hofmann and Kotzab 2010),但我们关注的是这种特定类型的供应链金融的实现,因为这是实践中最普遍的方法。这使我们也能够限制我们的研究领域,使分析的单位具有可比性。在本文的结尾部分,我们建议如何将这种特定方法的发现与管理供应链上的资金流动的不同方式联系起来。

图1:供应链金融(SCF)机制对比(A)没有SCF和(B)有SCF的交易。数字是一个说明性的例子。

图1中的数值例子说明了双方都可以得到的好处。在这种情况下,在供应商和买方之间的利率差额为5.5%,供应链金融可以将供应商的资本成本降低25%,并使买方的资本额外节省50%。Pfohl和Gomm(2009)在其概念性工作中得出了类似的结论,但更侧重于从更广泛的意义上采用供应链金融的风险降低机制。因此,可以得出结论,供应链金融提供的财务利益激励了它的传播,尽管它的采用和实施是复杂并具有组织性的挑战(Seifert 2010)。

除了这些对供应链的机制和优点以及邻近实践的宝贵见解之外,文献似乎还忽略了供应链金融实现的组织视角,特别是供应链金融的创新采用过程。尽管新概念并没有像创新那样自动被称为“创新”,但它可以从现存的创新研究中得出结论:“新概念”被认为是学术界提供的“创新”一词的广泛定义的共同特征。因此,我们将创新定义为“被有关部门视为新事物的任何想法、实践或材料制品” (Zaltman et al. 1973, 8)。在创新管理领域,区分产品和过程的创新是很常见的(Johannessen et al. 2001)。由于供应链金融是一种新的组织资金流动的方式,它并不影响供应链合作伙伴之间的有形产品,因此它具有流程创新的资格。此外,供应链金融对采用的单位(即收购公司及其供应商)有显著影响,因为在创新采用过程中,供应链金融过程经历了相当大的调整;因此,将收购公司成为我们研究的分析水平。

此外,供应链金融揭示了针对供应商的独特的上游传播挑战,而不是将注意力集中于(最终)用户,具有重大的意义 (e.g., Flint et al. 2008)。主要的区别在于,我们将在概念框架中详细讨论,市场对供应商的创新和对客户的创新。因此,从创新的角度来理解供应链金融的采用过程似乎是不可避免的。因此,在本研究中,我们将寻求在物流领域的资金流动的协调管理以及从上游采购公司的角度,特别是对上游创新的执行方面的相关见解。

对于学术界和实务界而言,金融物流创新的采用是全新的。因此,我们使用一个探索性的多案例研究方法来构建关于企业如何管理供应链金融采用过程的知识。这种方法使我们能够获得多方面的视角,以理解创新采用过程的复杂性。我们特别提出以下研究问题:

1.收购公司如何采用供应链金融创新?

2.为什么某些公司在创新应用过程中更有效?

3.在这个创新采用过程中,上游供应链是如何参与的?

通过研究这些问题,我们对研究和实践做出了一些贡献。首先,我们对创新供应链金融流程的采用提出了深刻的见解,该过程也为上游供应链创新过程提供了进一步的方案,并对Rogers(2003)的创新采用框架的做出了必要的调整,用以解释上游创新的具体情况。从业人员可以从内部和上游供应链的角度获得关供应链金融实现过程的专门知识,减少了如何实现供应链金融的不确定性。最后,我们为新兴的物流与金融领域的研究提供了实证的贡献。

本文的其余部分将分为六个部分。首先,我们介绍了关于供应链金融和(上游)创新采用的文献综述,并与我们的研究框架进行了总结。接下来,我们将根据我们所开发的可测试命题,扩展我们最初的研究框架,提出我们的交叉案例分析的结果。本文通过对其理论和实践意义的探讨,指出其局限性,并提出进一步研究的路径。

文献综述和概念框架

我们的研究将文献资源分成两部分:(1)关于物流与金融接口的文献(2)关于上游创新管理和组织创新采用的相关文献。

在关于物流与金融接口的文献中,供应链金融可以进行本地化,最近引起了越来越多的关注(Gupta and Dutta 2011)。迄今为止,大多数研究都集中在概念性工作上。例如,Gomm(2010, 135)定义了供应链金融作为一个过程,“优化金融结构和供应链内的现金流,”而Grosse-Ruyken等(2011, 15)遵循Camerinelli(2009)和Pfohl Gomm现金流量表(2009)将供应链金融定义为“一个集成的方法,提供可见性和控制供应链中的所有现金相关进程。”我们的定义采用上游供应链的观点,并着重于在相关各方之间实现的组织结构,以实现可见性和控制,并以上述定义的内容,采取现金流优化操作。

尽管我们解决了一个实证研究的现象,但正式的分析建模文件的使我们对物流和金融接口的研究更加深入(e.g., Buzacott and Zhang 2004; Berling and Rosling 2005; Caldentey and Chen 2009)。例如,Protopappa-Sieke和Seifert(2010)分析了金融和物流的相互关系,供应链中的决策表明上游现金流的改善可能会减少供应商的财务约束,从而改善物流。此外, Shang等(2009)在供应链中研究协调方案,并指出供应链金融平台提供了采用这种协调机制的技术,间接影响了物流绩效。尽管这些模型表明,除了单纯削减资本成本之外,供应链金融还有其他好处,但它们并没有揭示出关于供应链金融创新如何能够由收购公司建立和传播的见解。因此,我们的文章关注的是迄今为止尚未探索的供应链金融方面。

关于上游创新管理和组织创新采用的研究可以追溯到Ryan和Gross(1943),揭示出一个创新采纳过程是由几个决策阶段组成的(Ettlie 1980;Rogers 2003)。根据这些模型的改进,组织创新决策单元必须完成连续的过程阶段才能最终实现创新 (Meyer and Goes 1988; Rogers 2003)。分析基于这些框架的创新决策有几个优点。特别是,通过对这些阶段的分析,可以解决一些结构性的变量,例如集中化和组织松弛,可能对公司的创新能力产生积极或消极的影响(Rogers 2003)。此外,这些模型有助于对组织进行更详细的分类,而不是单纯建立在采纳者与非采纳者之间的区别 (e.g., Meyer and Goes 1988; Fichman and Kemerer 1997)。因此,在原则上,这些模型也会告知供应链金融的采用过程。Rogers(2003)框架如图2所示似乎可以作为一个适当的基础来构建我们的研究,因为它是不仅可以应用到供应链金融,而且可以具体展示各个阶段是相互关联的,在我们的案例中主要是组织创新与上游供应链金融创新。

此外,该框架不要求研究团队将供应链金融的新鲜度与买方及其供应商区分开来。供应链金融的概念可以是最初的收购公司,也可以是早期的供应商,然而,随着收购公司到达程序化阶段(见图2)和更多的供应商采用供应链金融,收购公司的新奇程度降低,直到它成为一个建立买卖公司关系的结构。尽管如此,在常规的阶段,供应链金融的创新不仅适用于新采用的供应商,还适用于董事会已经建立了供应链金融平台的收购公司 (cf., Johannessen et al. 2001)。

然而,重要的是要强调供应链金融创新采用的特殊性,在多大程度上展示以往创新研究的发现能否被应用到到供应链金融环境中。首先,大多数创新采用模型是在不考虑上游的买方-供应商接口的情况下设计和测试的(Meyer and Goes 1988; Ettlie and Reza 1992; Rogers 2003)。不过,一个特定集中在收益的研究可以从跨实体的供应链管理业务流程到更快的产品创新(e.g.,

全文共7388字,剩余内容已隐藏,支付完成后下载完整资料

资料编号:[15688],资料为PDF文档或Word文档,PDF文档可免费转换为Word